Ante la falta de una regulación fiscal en materia de activos digitales, resulta complejo responder cómo tributan las criptomonedas en Uruguay de una forma única y válida para todos los casos.

Sin embargo, hay ciertos escenarios impositivos posibles, dependiendo de las definiciones legales que se otorgue a las criptodivisas.

¿Cómo tributan las criptomonedas en Uruguay?

Debido a que no hay aún ninguna ley aprobada que regule el entorno cripto ni defina las implicancias fiscales asociadas a las criptomonedas, el asunto admite múltiples interpretaciones.

Depende, en todo caso, de la actividad realizada, si deseas comprar o vender, usar las criptos como método de pago o para mover fondos de un país a otro, si eres una persona física, una empresa, un trader, un holder, …

Ver: ¿Cómo aceptar Bitcoin en negocios de Uruguay?

Hoy, el tratamiento impositivo de las operaciones en criptomonedas plantea varias preguntas, sin una respuesta clara dada la ausencia de una normativa vigente y específica.

¿Criptos deben pagar IVA, IRAE, IPAT o IRPF?

Al no haber definiciones legales sobre qué es una criptomoneda, si se trata de un bien intangible corporal o una moneda como otras, surgen interrogantes sobre cómo considerarlas. Y en consecuencia, si deberían pagar impuestos y, en tal caso, cuáles.

Una de estas preguntas clave es: ¿dónde están ubicadas las criptomonedas?

Dar una respuesta u otra resulta fundamental, por ejemplo, a efectos del IRAE (Impuesto a la Renta), el IRPF (Impuesto a la Renta de las Personas Físicas) y el IPAT (Impuesto al Patrimonio).

Si se consideran las criptomonedas como activos localizados en el exterior, entonces quedarían exentas del IRAE, el IPAT y el IRPF.

Por regla general, solo se gravan las ganancias o posesiones ubicadas en territorio nacional, con lo cual podría interpretarse que no corresponde el pago de dichos impuestos.

A su vez, la consideración de dónde se encuentran localizados los activos digitales plantea cuestiones incluso a efectos del IVA.

Para que pueda aplicarse el IVA sobre las operaciones en criptos, dichos activos deberían estar situados en Uruguay.

Pero establecer la fuente geográfica de las criptomonedas no es tan simple, porque no tienen, en rigor, una procedencia clara, siendo formas de pago globales y no atadas a jurisdicciones en particular.

Ante la ausencia de una normativa específica sobre criptomonedas, actualmente nos encontramos en el terreno de las especulaciones.

¿No hay un proyecto de ley sobre cómo deben tributar las criptomonedas en Uruguay?

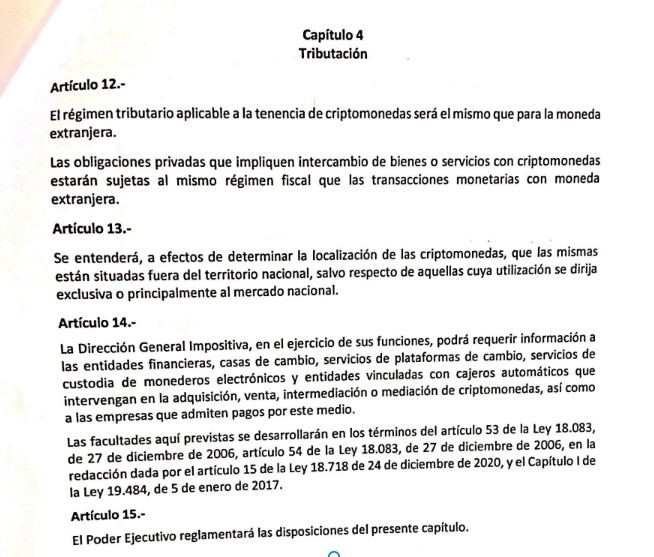

Sí, hay un proyecto de ley, presentado en octubre de 2021 por Carmen Sanguinetti, que busca dar el mismo tratamiento impositivo a las criptomonedas que el concedido a las transacciones en moneda extranjera.

Esto significa que concibe a las criptomonedas como activos digitales ubicados en el exterior, con las consecuencias tributarias que ello implica.

Ver: ¿Las criptomonedas son legales en Uruguay? ¿Bitcoin es legal?

En caso de aprobarse este proyecto de ley, la tenencia y las operaciones de compra-venta de criptomonedas no estarían gravadas por el IRAE, IRPF ni por el IPAT.

Dicha iniciativa también prevé que la DGI sea el órgano con potestades de solicitar información a:

- Casas de cambio

- Plataformas exchange

- Servicios de custodia de activos digitales

- Entidades financieras vinculadas con cajeros automáticos de criptos

- Empresas que aceptan este método de pago

También se han presentado otras iniciativas legales, como la de Juan Sartori y el anteproyecto de ley del BCU de mayo de 2022.

Pero todavía ningún proyecto de ley ha sido aprobado.

¿Tengo que declarar mis criptomonedas?

A la fecha, al no existir un marco normativo que establezca cómo tributan las criptomonedas en Uruguay, no es obligatorio declarar que tienes activos digitales en tu poder.

¿La DGI fiscaliza la posesión de criptomonedas?

Actualmente, no hay aún organismos a cargo de fiscalizar la posesión de criptomonedas en Uruguay.

Además, por la propia naturaleza tecnológica de las criptos, resulta muy difícil identificar quiénes poseen monedas digitales ni qué montos.

Si el usuario utiliza un exchange centralizado como Binance, sería posible que la plataforma facilite información sobre sus usuarios registrados.

Sin embargo, para obtener esos datos, se necesita probablemente de una orden judicial que obligue al exchange a entregarlos.

Ver: ¿Cómo crear una cuenta en Binance gratis?

Ahora, si el usuario usa una wallet descentralizada, como por ejemplo MetaMask, Trezor, Ledger o Electrum, asociar una identidad a una dirección de wallet exige un análisis forense informático complejo, un procedimiento tecnológico que está fuera del alcance de un órgano fiscalizador convencional.

Ver: ¿Cuál es la mejor wallet para criptomonedas?

Además, es posible generar direcciones de recepción de criptomonedas diferentes para recibir fondos, lo cual complica aún más la posibilidad de identificar a quién pertenecen tales envíos/recepciones.

Mediante el uso de software sofisticados sería viable, técnicamente, asociar direcciones de wallet a IPs, pero esto no es algo que pueda hacer la DGI.

¿Qué es la consulta 6419 a la DGI?

La Consulta 6419, presentada en 2021 por una escribana pública, refiere al caso de una operación relacionada con la entrega de un bien inmueble a cambio de criptomonedas, en particular Bitcoins.

¿Qué se consultó a la DGI? Cuál sería la regulación tributaria aplicable a este negocio.

Al respecto, la DGI resolvió considerar las criptomonedas como «bienes muebles incorporales» y no como dinero fiat ni dinero electrónico. Para ello, la DGI tomó como base el concepto del Banco Central del Uruguay sobre el dinero, definido como «medio de pago» y «unidad de cuenta y reserva de valor».

En otras palabras, la respuesta de la DGI ante esta consulta implica que al transferir un bien y hacer uso de una criptomoneda como método de pago, no puede considerarse esta operación como una compraventa tradicional, sino como una permuta de un bien mueble o inmueble por un bien mueble incorporal.

Al recibir un tratamiento como permuta, esto tiene implicancias fiscales específicas respecto a posibles aplicaciones del IRAE, IVA, IRPF e ITP.

Para profundizar en torno Consulta 6419 a la DGI, te sugerimos la lectura de estos artículos: